Erhan Yaşar

SMMM Doç. Dr.GİRİŞ

Günümüzde ekonomik dalgalanmalar, özellikle enflasyonist dönemlerde işletmelerin mali yapılarını ciddi şekilde etkilemektedir. Enflasyon, paranın satın alma gücündeki azalma yoluyla sadece ekonomik istikrarı değil, aynı zamanda işletmelerin finansal tablolarının doğruluğunu ve güvenilirliğini de olumsuz yönde etkilemektedir. Bu durum, muhasebe meslek mensuplarının, enflasyonun finansal raporlar üzerindeki etkilerini gidermek amacıyla enflasyon muhasebesi uygulamalarına yönelmelerine neden olmuştur (Yıldız, 2018). Makroekonomik bir gösterge olan enflasyon, fiyatlar genel düzeyinde meydana gelen sürekli artışı ifade etmektedir. Diğer bir ifadeyle, enflasyon, mal ve hizmetlerin zaman içerisinde pahalanması sonucu paranın satın alma gücünün azalmasıdır. Enflasyon düzeyinin ölçümünde sıklıkla Tüketici Fiyat Endeksi (TÜFE), Üretici Fiyat Endeksi (ÜFE) ve Gayri Safi Yurtiçi Hâsıla Deflatörü (Deflatör) gibi ekonomik göstergeler kullanılmaktadır. Bu endeksler, çok sayıda mal ve hizmetin fiyat hareketlerinin ortalamasına dayandığı için, enflasyonun makroekonomik düzeyde toplulaştırılmış bir veri olarak değerlendirilmesine olanak sağlamaktadır. Enflasyon, ekonomik istikrarsızlığa yol açmasının yanı sıra, işletmeler açısından da önemli sorunlar doğurabilmektedir. Özellikle yüksek enflasyon dönemlerinde, girdi maliyetlerindeki belirsizlik, fiyatlama stratejilerinde tutarsızlık, yatırım kararlarının ertelenmesi ve finansal tabloların yanıltıcı hale gelmesi gibi durumlar, işletmelerin sürdürülebilirliği açısından risk oluşturmaktadır. Ayrıca, enflasyonun etkisiyle vergi yükü reel anlamda artabilir ve işletmelerin kârlılıkları gerçeği yansıtmayan biçimde hesaplanabilir. Bu gibi olumsuzluklar, mali analiz ve karar alma süreçlerini de olumsuz yönde etkilemektedir. (Akdoğan, 2013; Kantar, Abar ve Öndeş, 2021). Enflasyon muhasebesi, ekonomik ortamda meydana gelen fiyat değişimlerinin muhasebe kayıtlarına yansıtılmasını sağlayan özel bir muhasebe yöntemidir. Geleneksel muhasebe sistemlerinde mali tablolar nominal değerler üzerinden hazırlanırken, enflasyon muhasebesi yaklaşımında parasal ve parasal olmayan varlıklar ile yükümlülükler, enflasyon oranlarına göre yeniden değerlendirilir. Bu sayede, enflasyonun yaratabileceği yanıltıcı etkiler azaltılarak, işletmelerin mali durumu daha gerçekçi bir şekilde ortaya konur (Varol, 2022; Tweedie & Whittington, 2009). Yüksek enflasyon dönemlerinde bilançolarda yer alan varlık ve yükümlülüklerin nominal değerleri, ekonomik gerçeklikle örtüşmeyebilir. Bu durum, işletmenin sahip olduğu varlıkların reel değerinin göz ardı edilmesine ve finansal performansın hatalı değerlendirilmesine yol açabilir. Enflasyon muhasebesi, mali tablolarda gerekli düzeltmeleri yaparak bu tür sapmaları önlemeyi amaçlamaktadır (Chambers, 2020; Özkan, 2005). Bu yöntemin temel ilkelerinden biri, parasal ve parasal olmayan varlıkların birbirinden ayrıştırılmasıdır. Parasal varlıklar, enflasyon karşısında doğrudan değer kaybeden nakit ve benzeri varlıkları içerirken; parasal olmayan varlıklar ise reel değerini koruma eğiliminde olan maddi ve maddi olmayan duran varlıklardır. Enflasyon muhasebesi, bu ayrımı esas alarak mali tablolarda daha güvenilir bilgiler sunar (Arda, 2023; Olarewaju, Mbambo & Ngiba, 2020). Gelir ve gider kalemlerinin de enflasyonun etkilerine göre düzeltilmesi, yöntemin bir diğer önemli yönünü oluşturur. İşletmelerin elde ettikleri gelirler ve gerçekleştirdikleri harcamalar, enflasyon oranlarına göre reel olarak yeniden değerlendirilmelidir. Böylece, finansal raporlamada gerçeğe daha yakın sonuçlara ulaşılabilir (Keskin, 2024; Yenisu, 2022). Enflasyon muhasebesi, yalnızca mali tabloların doğruluğunu artırmakla kalmaz; aynı zamanda yöneticiler ve yatırımcılar için daha sağlıklı analiz imkânı sunar. Enflasyonun etkilerinin göz ardı edilmesi durumunda, işletmelerin performansları yanlış değerlendirilebilir ve bu durum hatalı stratejik kararlara yol açabilir (Akyol, 2023). Bunun yanı sıra, enflasyon muhasebesi vergi hesaplamalarında da adil bir temel oluşturur. Enflasyon nedeniyle parasal varlıkların reel değerinin azalması, vergi matrahının da buna göre düzeltilmesini gerektirir. Aksi takdirde, şirketler aslında elde etmedikleri gelirler üzerinden vergi ödemek zorunda kalabilirler. Bu durumun önüne geçilmesi için enflasyon muhasebesi uygulamaları önem taşımaktadır (Yükçü & Özkan, 2004). Özetle, enflasyon muhasebesi; mali tabloları enflasyonun etkilerinden arındırarak işletmelerin gerçek finansal durumunu yansıtmayı amaçlayan ve özellikle yüksek enflasyon dönemlerinde gerekliliği artan bir muhasebe yöntemidir (Arzova & Şahin, 2022). Ancak, bu uygulamaların muhasebe meslek mensupları tarafından nasıl değerlendirildiği, yöntemlerin etkinliği ve sürdürülebilirliği açısından belirleyici bir faktördür. Meslek mensuplarının bilgi düzeyleri, deneyimleri ve karşılaştıkları sorunlar, uygulamaların başarısını doğrudan etkilemektedir. Bu bağlamda, enflasyon muhasebesine ilişkin algıların, avantaj ve dezavantajlara yönelik değerlendirmelerin incelenmesi hem literatüre katkı sağlamakta hem de uygulamaların geliştirilmesine ışık tutmaktadır (Yıldız & Hasbahçeci, 2024; Demir, 2018).

Bu çalışmanın amacı, enflasyon muhasebesi uygulamalarının muhasebe meslek mensupları tarafından nasıl değerlendirildiğini ortaya koymaktır. Bu doğrultuda, muhasebe uzmanlarının enflasyon muhasebesi ile ilgili bilgi, tutum ve uygulama düzeyleri analiz edilerek, uygulamaların avantaj ve dezavantajlarına ilişkin görüşleri incelenmiştir. Çalışmanın sonucunda, enflasyon muhasebesi uygulamalarının mevcut durumu, karşılaşılan sorunlar ve meslek mensuplarının bu konudaki önerileri değerlendirilmiştir.

YÖNTEM

Araştırmada nicel araştırma yöntemlerinden betimsel tarama modeli uygulanmıştır. Araştırmanın evrenini İzmir ilinde görev yapmakta olan muhasebe meslek mensupları oluşturmaktadır. Çalışmanın örneklemini ise seçkisiz örnekleme yöntemi ile belirlenen 305 muhasebe meslek mensubu oluşturmaktadır. Yapılan araştırma kapsamında muhasebe meslek mensuplarının enflasyon muhasebesine yönelik görüşlerinin alınması amacıyla araştırmacılar tarafından bir anket formu oluşturulmuştur. Anket formu oluşturulurken ilk olarak literatür taraması yapılmış ve madde havuzu oluşturulmuştur. Ardından iki uzmanın görüşleri alınarak anket formu taslağı hazırlanmıştır. Üç muhasebe meslek mensubu ile pilot görüşmeler yapılmasından sonra anket formu hazırlanmıştır. Çalışmada katılımcılar ile çevrimiçi uygulamalar üzerinden iletişime geçilmiş ve online bir platform üzerinden veriler toplanmıştır. Elde edilen verilerin analizinde ise MS Excel programından yararlanılmıştır. Araştırma kapsamında betimsel ve içerik analizi yapılmıştır.

BULGULAR VE YORUM

Araştırma kapsamında elde edilen verilerin analizi gerçekleştirilmiş ve sonuçlar tablolaştırılarak açıklanmıştır.

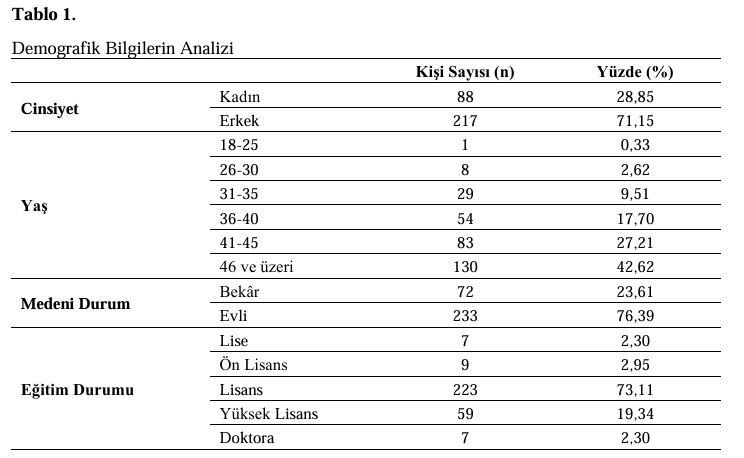

Tablo 1’de katılımcıların demografik bilgileri yer almaktadır. Buna göre cinsiyet dağılımına bakıldığında, katılımcıların %28,85’inin kadın (n=88), %71,15’inin ise erkek (n=217) olduğu görülmektedir. Yaş dağılımında, en büyük grubu %42,62 ile 46 yaş ve üzerindeki bireyler oluşturmaktadır (n=130), bunu %27,21 ile 41-45 yaş aralığı (n=83) izlemektedir. 36-40 yaş grubundaki katılımcılar %17,70 oranında temsil edilmektedir (n=54) ve 31-35 yaş grubundakiler %9,51 oranına sahiptir (n=29). Katılımcıların %2,62’si 26-30 yaş aralığında (n=8) ve %0,33’ü 18-25 yaş aralığındadır (n=1). Medeni durum açısından katılımcıların %76,39’u evli (n=233), %23,61’i ise bekardır (n=72). Eğitim durumu incelendiğinde, katılımcıların büyük çoğunluğu %73,11 ile lisans mezunu (n=223) olup, %19,34’ü yüksek lisans mezunu düzeyindedir (n=59). Doktora mezunları %2,30 (n=7) oranında bulunmakta ve aynı oranda lise mezunu katılımcı bulunmaktadır (n=7). Ayrıca, %2,95’lik bir kesim ön lisans mezunudur (n=9). Bu demografik veriler, katılımcıların genel olarak orta yaş grubunda, evli ve yüksek eğitim seviyesine sahip olduklarını göstermektedir.

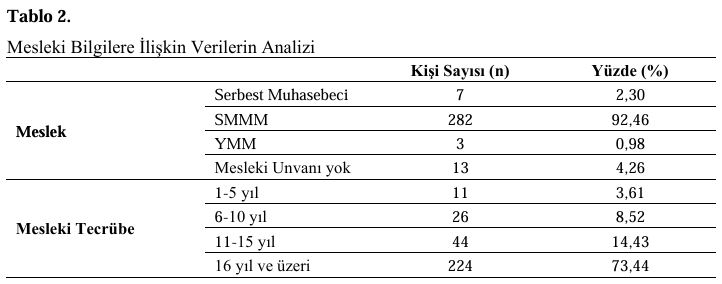

Tablo 2’de katılımcıların mesleki unvan ve tecrübeleri açısından dağılımları yer almaktadır. Mesleki unvan bakımından, katılımcıların %92,46’sı Serbest Muhasebeci Mali Müşavir (SMMM) unvanına sahiptir (n=282), %2,30’u serbest muhasebeci olarak çalışmaktadır (n=7) ve %0,98’i Yeminli Mali Müşavir (YMM) unvanına sahiptir (n=3). Mesleki unvanı olmayan katılımcıların oranı ise %4,26’dır (n=13). Mesleki tecrübe açısından, katılımcıların büyük çoğunluğu %73,44 ile 16 yıl ve üzeri deneyime sahiptir (n=224). Bu grubu %14,43 ile 11-15 yıl aralığındaki tecrübeye sahip katılımcılar izlemektedir (n=44). 6-10 yıl arası mesleki deneyime sahip katılımcılar %8,52 oranında yer almakta (n=26), 1-5 yıl arası tecrübeye sahip olanlar ise %3,61 oranında bulunmaktadır (n=11). Bu bulgular, çalışmaya katılan muhasebe meslek mensuplarının büyük bir kısmının uzun yıllar deneyime sahip olduğunu ortaya koymaktadır.

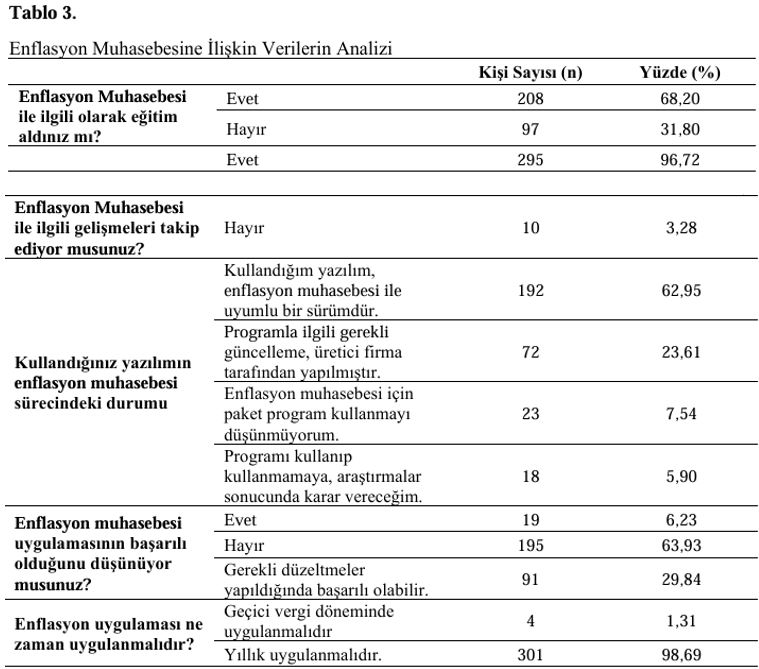

Tablo 3’te katılımcıların enflasyon muhasebesi ile ilgili eğitim, gelişmeleri takip etme, yazılım kullanımı ve enflasyon muhasebesi uygulamalarına dair görüşleri yer almaktadır. Enflasyon muhasebesi konusunda eğitim alma durumuna bakıldığında, katılımcıların %68,20’si (n=208) eğitim aldığını belirtirken, %31,80’i (n=97) bu konuda eğitim almadığını ifade etmiştir. Enflasyon muhasebesi ile ilgili gelişmeleri takip edenlerin oranı oldukça yüksek olup, katılımcıların %96,72’si (n=295) bu gelişmeleri takip ettiğini beyan etmiş, sadece %3,28’i (n=10) gelişmeleri takip etmediğini belirtmiştir. Kullanılan yazılımın enflasyon muhasebesine uyumu incelendiğinde, %62,95 oranındaki katılımcı (n=192) kullandıkları yazılımın enflasyon muhasebesi ile uyumlu olduğunu ifade etmektedir. %23,61’lik bir kesim (n=72) ise gerekli güncellemelerin yazılım üreticisi firma tarafından yapıldığını belirtmiştir. Katılımcıların %7,54’ü (n=23) enflasyon muhasebesi için paket program kullanmayı düşünmediğini, %5,90’ı (n=18) ise program kullanma kararı için araştırmalar sonucunu beklediğini dile getirmiştir. Enflasyon muhasebesi uygulamasının başarısına ilişkin görüşler incelendiğinde, %63,93’lük bir kesim (n=195) uygulamanın başarılı olmadığını düşünürken, %6,23’ü (n=19) uygulamanın başarılı olduğunu belirtmiştir. %29,84’lük bir oran (n=91) ise gerekli düzeltmeler yapıldığında enflasyon muhasebesi uygulamasının başarılı olabileceğini savunmaktadır. Son olarak, enflasyon muhasebesi uygulamasının hangi dönemde uygulanması gerektiğine ilişkin soruya %98,69 oranındaki katılımcı (n=301) yıllık uygulanması gerektiğini düşünürken, %1,31’lik bir kesim (n=4) ise geçici vergi döneminde uygulanması gerektiğini belirtmiştir. Bu veriler, katılımcıların çoğunluğunun enflasyon muhasebesine yönelik bilgi sahibi olduğunu, uygulamaların güncellenmesi gerektiğini düşündüklerini ve yazılım kullanımı konusunda genel bir uyum sağladıklarını göstermektedir.

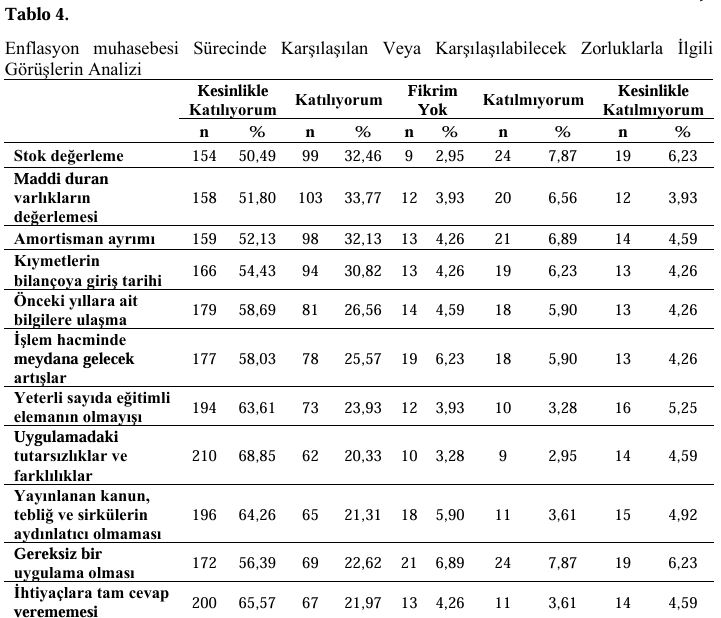

Tablo 4’te katılımcıların enflasyon muhasebesi sürecinde karşılaşılan veya karşılaşılabilecek zorluklarla ilgili değerlendirmeleri yer almaktadır. Stok değerleme konusunda katılımcıların %50,49’u (n=154) “kesinlikle katılıyorum” derken, en düşük oran %2,95 (n=9) ile “fikrim yok” diyenlerde görülmektedir. Maddi duran varlıkların değerlemesinde en yüksek oran %51,80 (n=158) ile “kesinlikle katılıyorum” olurken, en düşük oran %3,93 (n=12) ile “kesinlikle katılmıyorum” ve “fikrim yok” diyenler arasında eşit şekilde dağılmaktadır. Amortisman ayrımı konusunda katılımcıların %52,13’ü (n=159) “kesinlikle katılıyorum” demiş ve en düşük oran %4,26 (n=13) ile “fikrim yok” kategorisinde yer almıştır. Kıymetlerin bilançoya giriş tarihi değerlendirmesinde en yüksek oran %54,43 (n=166) ile “kesinlikle katılıyorum” olurken, en düşük oran %4,26 (n=13) ile “fikrim yok” ve “kesinlikle katılmıyorum” kategorilerinde eşit şekilde ortaya çıkmıştır. Önceki yıllara ait bilgilere ulaşma konusunda %58,69’luk (n=179) bir kesim “kesinlikle katılıyorum” derken, en düşük oran %4,26 (n=13) ile “kesinlikle katılmıyorum” diyenlerde görülmektedir. İşlem hacminde meydana gelecek artışlar ile ilgili olarak %58,03 (n=177) oranında “kesinlikle katılıyorum” denilmiş, en düşük oran ise %4,26 (n=13) ile “kesinlikle katılmıyorum” diyenlerde yer almıştır.

Yeterli sayıda eğitimli elemanın olmayışı konusunda %63,61 (n=194) oranında katılımcı “kesinlikle katılıyorum” derken, en düşük oran %3,28 (n=10) ile “katılmıyorum” kategorisinde yer almaktadır. Uygulamadaki tutarsızlıklar ve farklılıklar konusunda en yüksek oran %68,85 (n=210) ile “kesinlikle katılıyorum” olurken, en düşük oran %2,95 (n=9) ile “katılmıyorum” diyenlerdedir. Yayınlanan kanun, tebliğ ve sirkülerin aydınlatıcı olmaması hususunda %64,26 (n=196) ile en yüksek oran “kesinlikle katılıyorum” olurken, en düşük oran %3,61 (n=11) ile “katılmıyorum” kategorisinde yer almaktadır. Enflasyon muhasebesinin gereksiz bir uygulama olduğunu düşünenlerin %56,39’u (n=172) “kesinlikle katılıyorum” derken, en düşük oran %6,23 (n=19) ile “kesinlikle katılmıyorum” diyenler arasında bulunmaktadır. Son olarak, enflasyon muhasebesinin ihtiyaçlara tam olarak cevap verememesi konusunda en yüksek oran %65,57 (n=200) ile “kesinlikle katılıyorum” diyenlerde görülmekte, en düşük oran ise %3,61 (n=11) ile “katılmıyorum” diyenler arasında yer almaktadır.

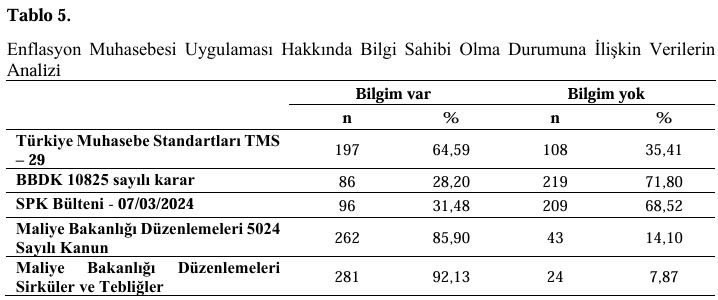

Tablo 5’te katılımcıların enflasyon muhasebesi uygulaması hakkındaki bilgi düzeylerini yansıtmaktadır. Türkiye Muhasebe Standartları TMS-29 hakkında katılımcıların %64,59’u (n=197) bilgi sahibi olduğunu belirtirken, %35,41’i (n=108) bilgi sahibi olmadıklarını ifade etmektedir. BBDK 10825 sayılı karar konusunda ise, %28,20 (n=86) bilgi sahibi olduğunu belirtirken, %71,80 (n=219) bu konuda bilgi sahibi olmadığını ifade etmektedir. SPK Bülteni - 07/03/2024 hakkında %31,48 (n=96) bilgi sahibi olduğunu, %68,52 (n=209) ise bilgi sahibi olmadığını bildirmektedir. Maliye Bakanlığı Düzenlemeleri 5024 Sayılı Kanun konusunda katılımcıların %85,90’ı (n=262) bilgi sahibi olduğunu belirtirken, %14,10 (n=43) bilgi sahibi olmadığını ifade etmektedir. Son olarak, Maliye Bakanlığı Düzenlemeleri, Sirküler ve Tebliğler hakkında katılımcıların %92,13’ü (n=281) bilgi sahibi olduklarını belirtirken, %7,87 (n=24) bu konuda bilgi sahibi olmadıklarını ifade etmektedir. Bu veriler, katılımcıların özellikle Maliye Bakanlığı düzenlemeleri ve TMS-29 hakkında yüksek bir bilgi düzeyine sahip olduğunu gösterirken, BBDK kararları ve SPK Bülteni gibi diğer düzenlemeler hakkında daha düşük bir farkındalık olduğunu ortaya koymaktadır.

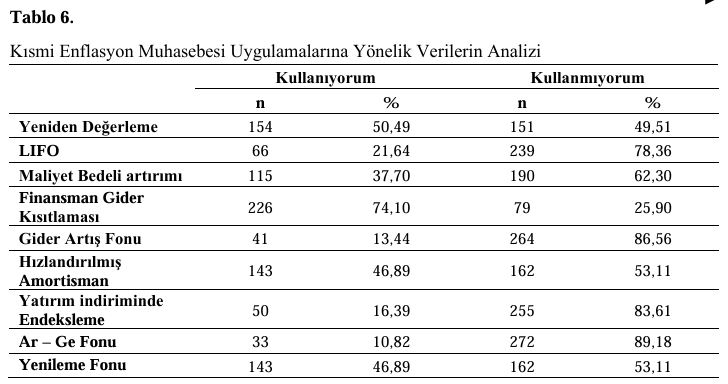

Tablo 6’da kısmi enflasyon muhasebesi uygulamalarına yönelik katılımcıların kullanım durumları yer almaktadır. Yeniden değerleme uygulamasını %50,49 (n=154) oranında kullanan katılımcıların yanı sıra, %49,51 (n=151) oranında kullanmayan katılımcılar bulunmaktadır. LIFO (Last In First Out) yöntemini kullananların oranı ise %21,64 (n=66) iken, %78,36 (n=239) bu yöntemi kullanmamaktadır. Maliyet bedeli artırımı uygulamasında, katılımcıların %37,70’i (n=115) bu yöntemi kullanmakta, %62,30’u (n=190) ise kullanmamaktadır. Finansman gider kısıtlaması uygulamasında katılımcıların %74,10’u (n=226) bu uygulamayı kullanmakta, %25,90’ı (n=79) kullanmamaktadır. Gider artış fonu ise, %13,44 (n=41) oranında kullanım gösterirken, %86,56 (n=264) katılımcı tarafından kullanılmamaktadır. Hızlandırılmış amortisman yöntemini %46,89 (n=143) oranında kullanan katılımcılar mevcutken, %53,11 (n=162) bu yöntemi kullanmamaktadır. Yatırım indiriminde endeksleme uygulamasını %16,39 (n=50) oranında kullanan katılımcılar, %83,61 (n=255) oranında bu uygulamayı kullanmamaktadır. Araştırma-geliştirme (Ar-Ge) fonunu kullanan katılımcıların oranı %10,82 (n=33) iken, %89,18 (n=272) bu fonu kullanmamaktadır. Yenileme fonu uygulamasında ise katılımcıların %46,89 (n=143) bu fonu kullanmakta, %53,11 (n=162) ise kullanmamaktadır. Bu veriler, kısmi enflasyon muhasebesi uygulamalarında finansman gider kısıtlaması ve yeniden değerleme gibi bazı uygulamaların daha yaygın olarak kullanıldığını, buna karşın LIFO, gider artış fonu ve Ar-Ge fonu gibi diğer uygulamaların ise önemli ölçüde daha az tercih edildiğini göstermektedir.

Tablo 6’da kısmi enflasyon muhasebesi uygulamalarına yönelik katılımcıların kullanım durumları yer almaktadır. Yeniden değerleme uygulamasını %50,49 (n=154) oranında kullanan katılımcıların yanı sıra, %49,51 (n=151) oranında kullanmayan katılımcılar bulunmaktadır. LIFO (Last In First Out) yöntemini kullananların oranı ise %21,64 (n=66) iken, %78,36 (n=239) bu yöntemi kullanmamaktadır. Maliyet bedeli artırımı uygulamasında, katılımcıların %37,70’i (n=115) bu yöntemi kullanmakta, %62,30’u (n=190) ise kullanmamaktadır. Finansman gider kısıtlaması uygulamasında katılımcıların %74,10’u (n=226) bu uygulamayı kullanmakta, %25,90’ı (n=79) kullanmamaktadır. Gider artış fonu ise, %13,44 (n=41) oranında kullanım gösterirken, %86,56 (n=264) katılımcı tarafından kullanılmamaktadır. Hızlandırılmış amortisman yöntemini %46,89 (n=143) oranında kullanan katılımcılar mevcutken, %53,11 (n=162) bu yöntemi kullanmamaktadır. Yatırım indiriminde endeksleme uygulamasını %16,39 (n=50) oranında kullanan katılımcılar, %83,61 (n=255) oranında bu uygulamayı kullanmamaktadır. Araştırma-geliştirme (Ar-Ge) fonunu kullanan katılımcıların oranı %10,82 (n=33) iken, %89,18 (n=272) bu fonu kullanmamaktadır. Yenileme fonu uygulamasında ise katılımcıların %46,89 (n=143) bu fonu kullanmakta, %53,11 (n=162) ise kullanmamaktadır. Bu veriler, kısmi enflasyon muhasebesi uygulamalarında finansman gider kısıtlaması ve yeniden değerleme gibi bazı uygulamaların daha yaygın olarak kullanıldığını, buna karşın LIFO, gider artış fonu ve Ar-Ge fonu gibi diğer uygulamaların ise önemli ölçüde daha az tercih edildiğini göstermektedir.

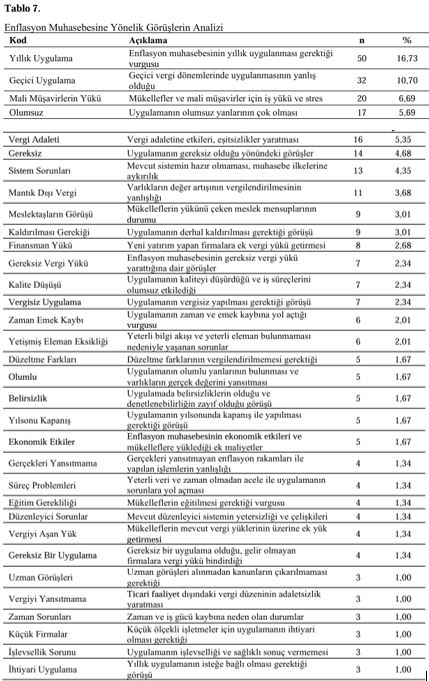

Tablo 7’deki veriler, enflasyon muhasebesine ilişkin katılımcı görüşlerinin çoğunlukla olumsuz olduğunu ortaya koymaktadır. Özellikle, yıllık uygulama talebi ve geçici vergi dönemlerinde uygulamanın yanlışlığı gibi hususlar ön plana çıkmaktadır. Katılımcılar, bu Muhasebe Meslek Mensuplarının Enflasyon Muhasebesi Uygulamalarına Yönelik Görüşleri uygulamanın hem mükellefler hem de mali müşavirler için ek iş yükü yarattığını ve stres oluşturduğunu vurgulamaktadır. Ayrıca, mevcut sistemin eksiklikleri ve belirsizlikleri, enflasyon muhasebesinin gereksiz bir vergi yükü doğurduğu yönündeki düşüncelerle birleşmektedir. Uygulamanın, gerçekleri yansıtmadığı ve ticari faaliyetlerin durumunu olumsuz etkilediği ifade edilmektedir. Bu bağlamda, katılımcılar, uygulamanın vergi matrahına etki etmemesi gerektiğini ve daha basit, anlaşılır bir sistemin oluşturulması gerektiğini savunmaktadır. Sonuç olarak, enflasyon muhasebesinin mevcut haliyle, mükellefler üzerindeki yükleri artırdığı ve ticari iş süreçlerini olumsuz etkilediği görüşü yaygındır. Bu durum, uygulamanın gözden geçirilmesi ve gerekli iyileştirmelerin yapılması gerektiğini göstermektedir.

Tablo 7’deki veriler, enflasyon muhasebesine ilişkin katılımcı görüşlerinin çoğunlukla olumsuz olduğunu ortaya koymaktadır. Özellikle, yıllık uygulama talebi ve geçici vergi dönemlerinde uygulamanın yanlışlığı gibi hususlar ön plana çıkmaktadır. Katılımcılar, bu Muhasebe Meslek Mensuplarının Enflasyon Muhasebesi Uygulamalarına Yönelik Görüşleri uygulamanın hem mükellefler hem de mali müşavirler için ek iş yükü yarattığını ve stres oluşturduğunu vurgulamaktadır. Ayrıca, mevcut sistemin eksiklikleri ve belirsizlikleri, enflasyon muhasebesinin gereksiz bir vergi yükü doğurduğu yönündeki düşüncelerle birleşmektedir. Uygulamanın, gerçekleri yansıtmadığı ve ticari faaliyetlerin durumunu olumsuz etkilediği ifade edilmektedir. Bu bağlamda, katılımcılar, uygulamanın vergi matrahına etki etmemesi gerektiğini ve daha basit, anlaşılır bir sistemin oluşturulması gerektiğini savunmaktadır. Sonuç olarak, enflasyon muhasebesinin mevcut haliyle, mükellefler üzerindeki yükleri artırdığı ve ticari iş süreçlerini olumsuz etkilediği görüşü yaygındır. Bu durum, uygulamanın gözden geçirilmesi ve gerekli iyileştirmelerin yapılması gerektiğini göstermektedir.

SONUÇ

Yapılan araştırmanın bulguları, enflasyon muhasebesi uygulamalarının muhasebe meslek mensupları tarafından genel anlamda olumsuz bir biçimde değerlendirildiğini göstermektedir. Katılımcıların demografik profili, yüksek eğitim seviyesi ve uzun mesleki deneyim ile karakterize edilen bir grup oluşturduğundan, elde edilen verilerin güvenilirliği artmaktadır. Bu bağlamda, katılımcıların enflasyon muhasebesi konusundaki görüşlerinin, sektördeki uygulamalara dair derin bir anlayışa dayandığı söylenebilir. Katılımcıların büyük bir çoğunluğunun enflasyon muhasebesi konusunda eğitim almış olması, bu alandaki bilgi birikimlerinin arttığını göstermektedir. Bununla birlikte, uygulama sürecinin genel başarısızlığına yönelik düşünceler, mevcut sistemin etkinliğini sorgulamaktadır. Katılımcılar, enflasyon muhasebesinin yıllık olarak uygulanması gerektiği konusunda hemfikirdirler; bu da sürecin daha tutarlı ve yönetilebilir hale getirilmesi gerektiğini vurgulamaktadır. Araştırmanın bir diğer önemli bulgusu, enflasyon muhasebesi uygulamaları sırasında karşılaşılan zorluklardır. Stok değerleme ve maddi duran varlıkların değerlemesi gibi konularda önemli güçlükler olduğu gözlemlenmiştir. Eğitimli eleman eksikliği, uygulamadaki tutarsızlıklar ve düzenlemelerin belirsizliği, enflasyon muhasebesinin etkinliğini olumsuz yönde etkilemektedir. Bu noktada, muhasebe meslek mensuplarının daha fazla eğitim alması ve güncel düzenlemelere dair farkındalıklarının artırılması büyük önem taşımaktadır. Katılımcıların önemli bir kısmının enflasyon muhasebesinin gereksiz bir uygulama olduğu yönündeki görüşleri, bu uygulamanın gözden geçirilmesi gerektiğine dair güçlü bir işaret sunmaktadır. Mevcut sistemin pratikteki uygulamalarıyla uyumlu olmaması, ticari faaliyetler üzerinde olumsuz etkiler yaratmaktadır. Bu durum, sektörün genel verimliliği açısından bir tehdit oluşturmakta ve uygulamanın gerekliliği konusunda ciddi bir sorgulama sürecini tetiklemektedir. Sonuç olarak, enflasyon muhasebesi uygulamalarının mevcut haliyle, hem mükellefler hem de muhasebe meslek mensupları için ek iş yükü yarattığı, ticari faaliyetlerin durumu üzerinde olumsuz etkiler yarattığı anlaşılmaktadır. Katılımcıların önerileri doğrultusunda, daha basit ve anlaşılır bir sistemin geliştirilmesi, uygulamanın verimliliğini artıracak ve sektördeki belirsizlikleri azaltacaktır. Bu bağlamda, enflasyon muhasebesinin uygulama süreçlerinin yeniden gözden geçirilmesi ve gerekli iyileştirmelerin yapılması elzemdir. Gelecek çalışmalar, enflasyon muhasebesinin etkinliğini artırma amacıyla alternatif yöntemlerin araştırılmasına ve mevcut uygulamaların geliştirilmesine odaklanmalıdır. Bu çalışmanın bulgularına dayanarak, enflasyon muhasebesi uygulamalarının geliştirilmesi ve etkili bir şekilde hayata geçirilmesi için aşağıdaki önerilerde bulunulmaktadır:

341 The Journal of Academic Social Science Yıl:13, Sayı: 164, Mayıs 2025, s. 331-343 Muhasebe Meslek Mensuplarının Enflasyon Muhasebesi Uygulamalarına Yönelik Görüşleri

• Enflasyon muhasebesine yönelik meslek içi eğitim programlarının düzenlenmesi ve bu programların SPK, TÜRMOB gibi yetkili kurumlarca akredite edilerek yaygınlaştırılması önerilmektedir. Ayrıca, bu programlarda uygulamalı atölye çalışmalarına yer verilmesi, meslek mensuplarının pratik bilgi düzeyini artırmaya katkı sağlayacaktır.

• Enflasyon muhasebesine ilişkin mevcut standartların, uygulayıcılardan gelen geri bildirimler doğrultusunda güncellenmesi; özellikle sık karşılaşılan sorunlara yönelik örnekli uygulama kılavuzlarının hazırlanması önerilmektedir. Bu kaynakların çevrim içi platformlarda erişime sunulması ise uygulama sürecinin daha etkin yürütülmesine olanak tanıyacaktır.

• Kamu Gözetimi Kurumu (KGK) ve meslek örgütlerinin iş birliğiyle, uygulamaya yönelik rehber dokümanların hazırlanması ve bu dokümanların yılda en az bir kez güncellenerek yayımlanması, uygulama birliğinin sağlanmasına önemli katkılar sunacaktır.

• Piyasada yaygın olarak kullanılan muhasebe yazılımlarının geliştiricileriyle iş birliği yapılarak, enflasyon muhasebesine özel modüllerin yazılımlara entegre edilmesi ve bu modüllerin kullanımına yönelik kısa eğitim videolarının hazırlanması uygun bir yaklaşım olarak değerlendirilmektedir.

• Meslek mensupları, denetim kuruluşları ve düzenleyici otoriteler arasında yılda en az iki kez düzenlenecek toplantılarla uygulamada karşılaşılan farklılıkların ele alınması ve ortak ilkelerin belirlenmesi, süreçlerdeki tutarlılığı artıracaktır.

• Her ildeki Serbest Muhasebeci Mali Müşavirler Odası bünyesinde, enflasyon muhasebesine ilişkin soruların yöneltilebileceği çevrim içi danışma sistemlerinin kurulması ve bu sistem aracılığıyla elde edilen geri bildirimlerin düzenli aralıklarla raporlanması, bilgi paylaşımını ve uygulama kalitesini güçlendirecektir.

• Üniversiteler ve meslek örgütlerinin iş birliğinde alternatif muhasebe yöntemlerinin uygulanabilirliğine yönelik pilot çalışmalar yürütülmesi ve bu yöntemlerin pratik etkilerine ilişkin öneri raporlarının hazırlanması, enflasyon muhasebesi uygulamalarının geliştirilmesine katkı sunacaktır.

KAYNAKÇA

Akdoğan, M. U. (2013). Onuncu yılındaki enflasyon düzeltmesi düzenlemelerinin devam eden etkileri.

Muhasebe Bilim Dünyası Dergisi (MÖDAV), 4, 63-84. Akyol, M. (2023). Enflasyon ve enflasyon muhasebesi çerçevesinde bilançolara etkiye dair genel bakış.

Mali Çözüm Dergisi, 33(175), 279-290. Arda, A. (2023).

Enflasyon muhasebesi. Parion Akademik Bakış Dergisi, 2(1), 23-32. Arzova, S. B. & Şahin, B. Ş. (2022).

Yüksek enflasyonlu ekonomilerde finansal raporlama süreçleri ve enflasyon muhasebesinin finansal tablolara etkisi.

Mali Çözüm Dergisi, 32(170), 13-31. Chambers, R. J. (2020). Accounting for inflation.

G. W. Dean, Murray C. Wells (Ed.) In Forerunners of Realizable Values Accounting in Financial Reporting (pp. 268-303). Routledge.

Demir, Ö. (2018). 5024 Sayılı Kanunun uygulanmasında enflasyon endeksi ve uygulama sorunlarına bakış. Social Science, 13(2), 42-53.

Kantar, M. A., Abar, H. & Öndeş, T. (2021). Enflasyonun işletmelerin finansal oranlarına etkisi: BİST imalat sektöründe bir uygulama. Muhasebe ve Finansman Dergisi, 90, 1-18.

Keskin, A. (2024). Vergi usul kanunu kapsamında türkiye’de temel enflasyon muhasebesi uygulamaları üzerine bir çalışma. Karamanoğlu Mehmetbey Üniversitesi Sosyal ve Ekonomik Araştırmalar Dergisi, 26(47), 897-918.

Olarewaju, O., Mbambo, M. & Ngiba, B. (2020). Effects of inflation accounting on organizational decisions and financial performance in South African retail stores. Problems and Perspectives in Management, 18(4), 85-95.

Özkan, T. (2005). Enflasyon muhasebesi uygulamasının firmaların finansal yapıları üzerine etkileri. Muhasebe ve Denetime Bakış, (15), 49-72.

Tweedie, D., & Whittington, G. (2009). The Debate on İnflation Accounting. Cambridge Books.

Varol, N. (2022). Inflation accounting in terms of tax legislation and accounting standards in Turkey. Muhasebe ve Finansman Dergisi, 93, 19-30.

Yenisu, E. (2022). Enflasyonun finansal tablolara etkisi ve enflasyon muhasebesi. Karadeniz Sosyal Bilimler Dergisi, 14(27), 717-741.

Yıldız, F. (2018). Türkiye’de muhasebe bilgi sisteminden sağlanan bilginin yeterliliği ve enflasyon muhasebesi uygulanması gereği. Accounting and Financial History Research Journal, 14, 202-217.

Yıldız, U. E., & Hasbahçeci, K. (2024). Türkiye'de üretim şirketlerinde enflasyon muhasebesi ve yeniden değerleme uygulama süreci. Mali Çözüm Dergisi, 34, 1097-1122.

Yükçü, S. & Özkan, S. (2004). Enflasyon Muhasebesi. Yaklaşım Yayıncılık.